В 2023 году в налоговом законодательстве произойдут существенные изменения, о которых важно знать и быть к ним готовым.

Единый счет (ЕС) и Единый налоговый платеж (ЕНП)

Одним из самых важных изменений в новом году станет новый способ уплаты налогов и сборов через единый налоговый счет, который налогоплательщик должен будет пополнять по мере необходимости. Перечисление денежных средств в бюджет будет выполняться общим переводом с расчетного счета, а затем сумма платежа будет зачитываться в счет погашения задолженности по налогам и сборам. Платеж в бюджет будет считаться уплаченным на дату перечисления денег на ЕС при условии, что на соответствующую дату отражены обязательства по налогу, или сумма средств на ЕС больше, чем сумма обязательств (на дату отражения обязательств). Важно отметить, что заплатить НПД (налог для самозанятых) и сборы за пользование объектами животного мира и ВБР через ЕНП нельзя.

Возврат переплаты возможен только в случае положительного сальдо на ЕС. Также деньгами можно распорядиться по-другому, например, оставить их в счет будущих платежей или уплатить налоги или взносы за третьих лиц. Зачесть положительное сальдо можно по исполнению решений налоговой инспекции о привлечении ответственности или в счет погашения задолженности по налоговым платежам, которые не учитываются в совокупности обязательств.

Что касается новой отчетности, здесь важно отметить, что налоговые декларации и другие отчетные формы по налогам и сборам, которые будут уплачиваться с использованием механизма ЕС, придется сдавать в общем порядке. По отчетности изменения коснулись только тех платежей в бюджет, по которым нет налоговых деклараций. В этом случае необходимо направлять уведомление об исчисленных суммах налогов, авансовых платежей, сборов, страховых взносов. Отправить уведомление в ИФНС необходимо не позднее 25-го числа месяца уплаты налога, в том числе для тех, кто применяет «упрощенку». В связи с введением ЕНП меняются сроки уплаты налогов и сдачи отчетности. Срок перечисления всех платежей — до 28-го числа, срок сдачи всей отчетности — до 25-го числа. При этом сохраняется периодичность уплаты и сдачи: ежемесячные платежи и отчетность остаются ежемесячными, ежеквартальные — ежеквартальными, а годовые — годовыми.

НДФЛ

Платить НДФЛ в 2023 году нужно будет до 28 числа текущего месяца. Кроме того, меняется расчетный период, который будет начинаться с 23 числа текущего месяца по 22 число следующего месяца. В связи с этим в декабре и январе свои сроки:

- для зарплаты в начале декабря – с 23 ноября по 22 декабря;

- для предновогодних выплат – с 23 по 31 декабря;

- январские зарплаты – с 1 по 23 января и далее – в обычном порядке.

Сдавать квартальный отчет 6-НДФЛ в налоговую нужно будет не позднее 25 числа месяца, следующего за отчетным периодом. Стоит обратить внимание, что отчетность за 2022 год должна быть сдана не позднее 25 февраля 2023 года. Форма 6-НДФЛ доработана, в 1 разделе оставили 4 строки для заполнения сумм налога (без указания срока уплаты налога). Перед отправкой 6-НДФЛ необходимо проверить актуальность заполняемой формы.

В новом году будет признаваться фактическая дата получения доходов работника, то есть теперь необходимо платить НДФЛ в том числе с аванса, который выплачивается в первой половине месяца.

НДФЛ по повышенной ставке 15% будет рассчитываться по совокупности налоговых баз с лимита более 5 миллионов рублей (по сумме всех видов доходов: з/п, премии, отпускные, ценные бумаги и др.). Исключение: доходы от долевого участия, по которым налогооблагаемая база определяется по текущим правилам.

С 1 января 2023 года работодатель сможет платить НДФЛ в бюджет из собственных средств. Это изменение связано с тем, что перечисление денежных средств на ЕС для уплаты НДФЛ может потребоваться до фактического удержания налога из доходов сотрудников.

Страховые взносы

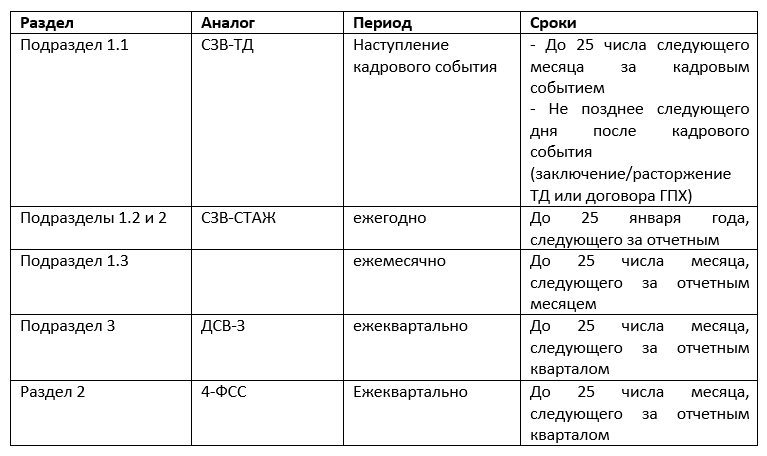

Остается совсем немного времени до того, как ПФР и ФСС будут объединены в Социальный фонд России (ФСР), что тоже неминуемо повлечет за собой ряд нововведений. С 2023 года отчетность 4-ФСС нужно будет сдавать ежеквартально (первая в новом году сдается до 25 апреля 2023 г.). Форма СЗВ-М отменяется, ее заменит единый отчет по форме ЕФС-1. Бланк пока не утвержден, но уже подготовлен его шаблон. Стоит обратить особое внимание на то, что каждый раздел нужно будет сдавать в определенные сроки, информация приведена в таблице:

Важно: отчет за 2022 год (СЗВ-М за декабрь 2022 года) можно сдать на старом бланке в прежние сроки, но уже в новый фонд.

С 2023 года произойдут изменения в части расчета предельной базы по страховым взносам. Показатель устанавливается исходя из размера средней зарплаты, увеличенной в 12 раз, и повышающего коэффициента 2,3. Правительство РФ утвердило единую предельную базу в размере 1 917 000 рублей нарастающим итогом, до достижения этой суммы необходимо заплатить 30%, при превышении предельной базы – 15,1%.

Кроме того, обновится форма единого расчета по страховым взносам (ЕРСВ) и с 2023 года будет состоять из четырех разделов:

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов» с подразделами и приложениями;

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав КФХ»;

- раздел 3 «Персонифицированные сведения о застрахованных лицах»;

- раздел 4 «Сводные данные об обязательствах плательщиков страховых взносов, указанных в пункте 6.1 статьи 431 НК РФ».

Обязательные к заполнению: разделы 1 и 3, подраздел 1.1, а остальные заполняются в случае необходимости.

Для ИП с 1 января 2023 года взносы должны перечисляться единым платежом в размере 45 842 рубля. При доходах свыше 300 000 рублей, как и прежде, надо будет уплачивать 1% от этой суммы, сроки уплаты взносов не изменятся. Главы КФХ в 2023 году будут уплачивать взносы за себя и всех членов КФХ. Размер взносов определяется как произведение фиксированной ставки (45 842 рубля) на количество всех членов КФХ.

Налог на имущество

Без изменений не остается и налог на имущество. С 2023 не будет повышаться кадастровая стоимость, которая используется для целей налогообложения. Налоговой базой будет являться стоимость, указанная в ЕГРН на 1 января 2022 года (кроме достроенных, реконструированных и других объектов, у которых изменились характеристики).

Отчетность по налогу на имущество в отношении «кадастровой» недвижимости сдавать не нужно, в том числе и за 2022 год, так как налоговые органы самостоятельно будут рассчитывать налог и уведомлять налогоплательщика о необходимости его уплаты. Важно отметить, что на такую льготу необходимо подать заявление, то есть уведомить налоговые органы о наличии «кадастровой» недвижимости. Одновременно с этим в общем порядке компании будут рассчитывать и перечислять в бюджет авансовые платежи и налог по данному имуществу. С 1 января 2023 года обновится форма и порядок заполнения отчетности: уточненные правила заполнения разделов 1-3, новый раздел 2.2, новые коды налоговых льгот. Отчитаться за 2022 год нужно по новой форме декларации.

Налог на прибыль

С нового года по налогу на прибыль вводится новая форма декларации, которую в том числе нужно будет заполнить за 2022 год. Основные изменения касаются компаний, зарегистрированных на Курилах и международные холдинги. Порядок заполнения основных показателей не изменится.

Срок сдачи квартальной отчетности перенесен на 25 число следующего месяца, а годовой – до 25 марта 2024. Перечисление в бюджет авансовых платежей должно происходить до 28 числа следующего месяца, а окончательно заплатить налог необходимо до 28 марта следующего года.

ЕСХН

Предоставлять уведомление об исчисленных налогах и взносах по ЕСХН в налоговую нужно будет один раз в полугодие, уплатить аванс по ЕСХН необходимо до 28 июля, а сдать отчетность – до 25 июля. Ежегодную декларацию по ЕСХН необходимо сдать в налоговые органы до 25 марта 2023 года, а уплатить налог – до 28 марта года 2023 года, следующего за отчетным.

Специальные налоговые режимы

По упрощенной системе налогообложения с нового года изменятся сроки уплаты авансовых платежей и итоговой суммы налога. Вносить авансовые платежи необходимо до 28 числа месяца, следующего за отчетным периодом. Организации должны будут окончательно рассчитаться по налогу до 28 марта и сдать декларация до 25 марта, а индивидуальные предприниматели рассчитаться и сдать декларации до 28 и 25 апреля соответственно.